千亿医美长尾市场

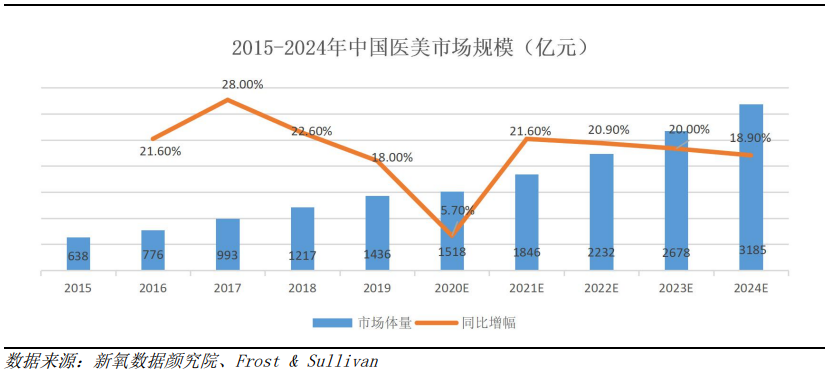

据白皮书数据,预计2021年中国医美产业规模达到1846亿,同比增长21.6%,成为近4年来同比增速最快的一年,医美消费呈现出“长尾”趋势。

医美市场恢复高速增长,2021年重回20%增长通道,医美产业与现代生活的融合,依赖于宏观经济的发展、政策推进以及医美产业本身的发展。

宏观层面上,2019年中国人均GDP首次突破一万美元,客观上为医美消费的崛起提供了经济支撑;中观层面上,国家政策的逐步完善、产业资本的持续入局,则为医美产业的蓬勃发展营造了良好的产业环境,并逐步打破信息壁垒,增强对医美的信任感。

微观层面,求美需求崛起带来的医美需求释放,以及医美技术进步带来的大量新产品落地,则从需求和供给两个维度共同推动医美行业步入高景气期。预计2021年中国医美产业规模达到1846亿,同比增长21.6%,成为近三年来同比增速最快的一年。

在过去几年,医美行业的高增速备受瞩目。2020年,尽管受疫情影响,中国医美市场的增速仅有5.7%,远低于往年两位数的复合增长率。医美消费却开始呈现“破圈”趋势。

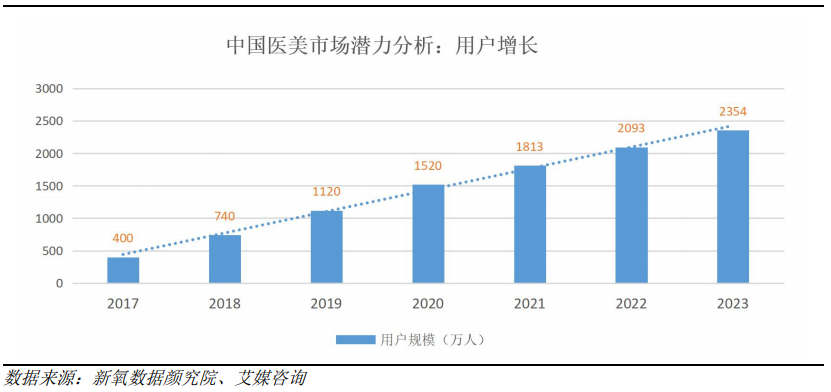

数据显示,2020年我国医美消费人群达到1520万人,同比增幅35.7%,是医美市场增速的近7倍,医美消费已经被越来越多的消费者所接受。到2022年,医美消费用户规模预计突破2000万人,依然维持近20%的强势增长。

此外,另据艾媒咨询的数据显示,与发达市场10%左右的市场渗透率相比,中国医美行业渗透率仅为3.6%,未来中国医美消费人群或突破1.5亿。大众医美意识的崛起,成为中国医美行业发展的新动力。

解码2021年医美新特点

从消费人群的地域分布来看,白皮书数据显示,一线、新一线城市是医美消费主战场,医美消费人群占比70%以上,二线城市消费人群数量近三年来持续增长,至 2021 年,这一群体比例已经达到18.33%,与一线、新一线城市呈现三足鼎立之势。未来,二线城市有望成为医美市场新的增长极。

如果说2020年的疫情“助力”非手术类医美消费大爆发,那么,2021年就是“轻医美”需求向纵深化、精细化发展的一年。

首先,医美消费者持续向非手术类消费转向。非手术类项目消费者占比逐年增加,手术类项目消费者占比逐年降低。近三年来,手术类消费者占比从2019年的34.2%降至21.3%,非手术类消费者占比从则从2019年72.%上升至83.1%。